Criamos os melhores recursos

para as suas melhores causas

A Sedep, há 41 anos, investe em uma equipe altamente qualificada e na aquisição de tecnologia e inovação para construir recursos seguros, confiáveis e determinantes para o sucesso de seus negócios

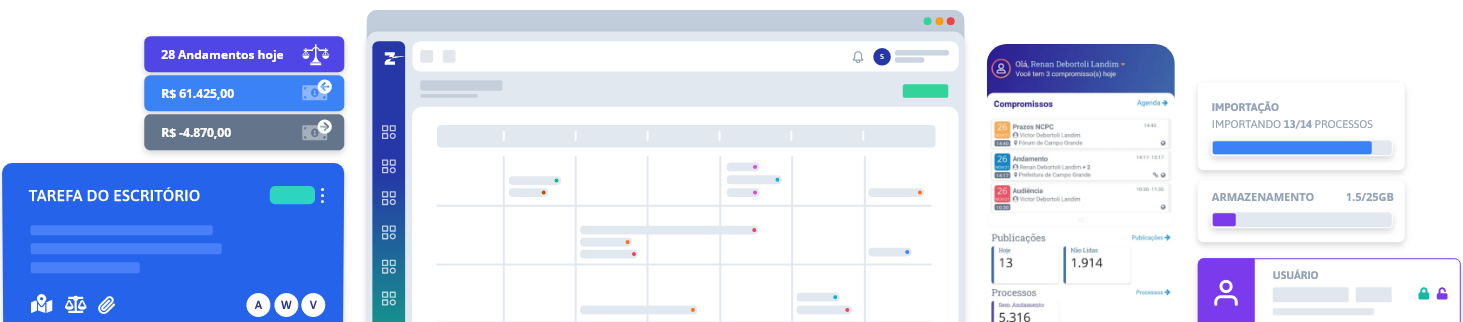

O software Jurídico feito para otimizar a sua rotina de Advogado

- Acompanhamento de Publicações

- Busca automática de andamentos processuais

- Captura de intimações eletrônicas

- Agenda integrada com o Google

- Emissão de boletos para clientes

- Monitoramento de atividades

- Contagem de prazos automáticas

- Assinatura Eletrônica

- Workflow

- Analytics

- ChatBot

- CRM

- Produtividade

Pesquise qualquer termo em mais de 800 milhões de processos

- Procure por pessoas ou empresas

- Busque pelo número da OAB ou do processo

- Pesquise advogados, promotores e juízes

- Filtre as pesquisas por tribunal e data de publicação

Pessoas estão à procura de um advogado

Aumente os faturamentos e atinja um número incontável

de novos clientes por meio do Escritório Digital!

Sedep Brasil

Quer saber qual a melhor solução para você?

Pessoas fazem a diferença em um mundo de tecnologia

Soluções Ágeis de Rotina Jurídica

Software e Aplicativo integrados para a gestão completa das atividades do seu escritório de advocacia e da sua prática jurídica

ADVOGUE

Tenha a segurança de prazos e a precisão de informações na gestão e andamentos de processos

GERENCIE

Planeje as atividades do seu escritório, crie compromissos e eventos através de nossa Agenda Inteligente

ORGANIZE

Tenha controle total das transações financeiras, gestão de equipe e documentos do seu escritório

Soluções Inteligentes de Pesquisa Jurídica

Navegue em processos de todos os tribunais do Brasil

Encontre de forma fácil e rápida informações jurídicas sobre qualquer pessoa ou empresa em mais de 800 milhões de páginas de jornais oficiais de todo o Brasil.

Pesquise Informações relevantes sobre qualquer termo

Busque por nomes, empresas, números de OAB e de processos, partes de um processo ou qualquer assunto desejado.

Faça pesquisas específicas por região ou data

Para obter melhores resultados, configure filtros por tribunais e período de publicação das informações que deseja encontrar.

Encontre informações relevantes para tomar suas decisões

Tenha mais segurança e precisão para desenvolver seus projetos, contratos ou ações.

26 de abril

26 de abril

26 de abril

26 de abril

26 de abril

26 de abril

26 de abril

26 de abril